【工業電腦】信用卡付款的工具為長期趨勢,近期歐洲地緣不確定性提高,影響虹堡(5258)出貨動能

4/30(二)虹堡法說會。

從財報的營收組合,虹堡(5258-TW)2023年營收比重。

金融交易工具(POS機、移動式POS機)占比81%

其他(UP自助式)占比17%

這些應用領域中,POS機占比仍處...

特斯拉業績不如預期股價仍大漲!馬斯克:經濟實惠新車型2024年底~2025年初量產

特斯拉對於平價車型總是在避重就輕,可能是因為擔心消費者太快知道後,會延遲購買目前價格較高的車款。這說明了電動車公司難經營之處。

2024年4月24日(優分...

IEA:2024年全球電動車市場概況與前景

2024年4月23日(優分析產業數據中心) -

隨著對減碳和可持續能源的全球關注加深,電動車(EV)市場在2024年持續顯示出強勁的增長趨勢。國際能源署(IEA)在其《全球電動車展...

【水資源】一次了解水資源產業

2024年4月23日,撰文者:林區

搭好我是林區。

下圖表是台積電歷年在環保方面的支出。

2022年用於買環保設備的金額達200億,用於環保的其他費用達140億,合計為340億元。...

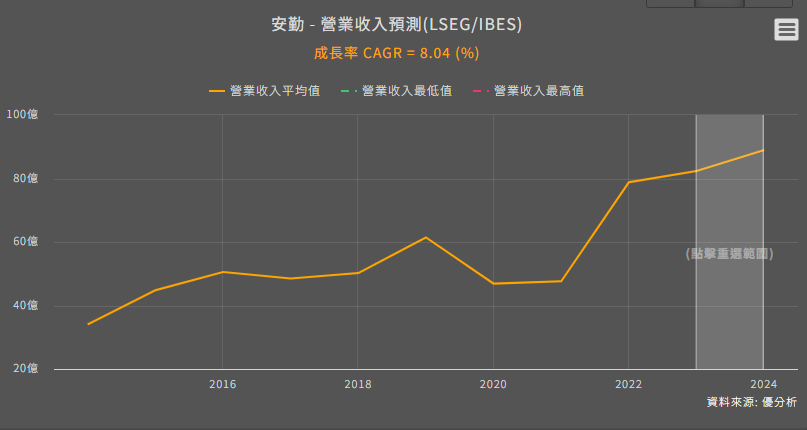

【工業電腦】法人預期,安勤(3479)在2024年營收將迎來復甦

下周4/30(二)為安勤法說會。

安勤(3479-TW)主力產品為嵌入式電腦、工業用電腦,終端產品聚焦於智慧醫療、工業自動化、智慧交通、智慧零售。

2024第一季的營收比法人預期...