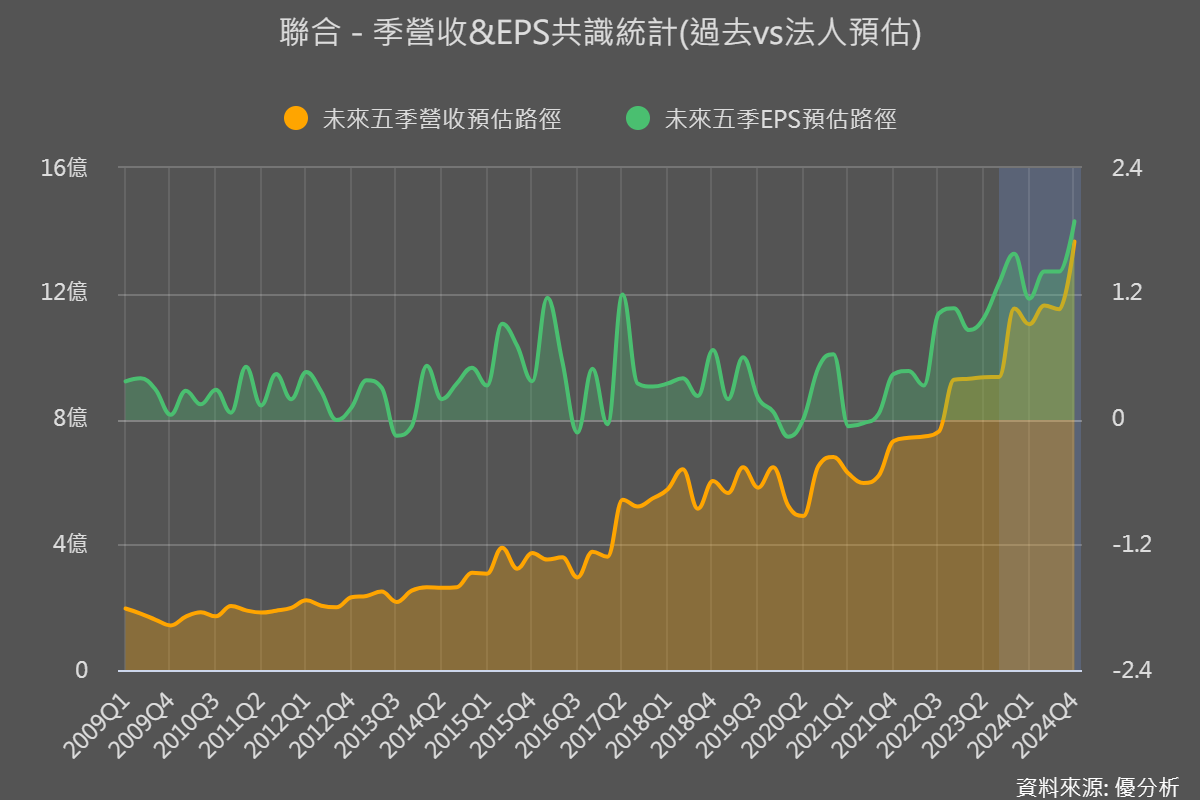

【封測】矽格(6257)客製化精準切入未來趨勢

矽格(6257-TW)成立於1988年,是一家半導體封裝和測試代工服務的委外供應廠商 (OSAT, Outsourced Semiconductor Assembly and Test Services)

OSAT:受益於半導體大批量製造...

Google母公司宣布首次配息,業績展望超預期表現,股價盤後飆升16%

目前為止,美國四大資料中心業者中,已經公布財報的Google、Meta與微軟的資本支出皆超過市場預期,且都調高全年支出金額的區間。

然而,儘管支出增加,微軟與Google的盈餘...

英特爾(Intel)財測未達預期,股價應聲下跌

重點節錄:

根據Refinitiv的分析師預估,2024年英特爾總營收約為573億美元。若Gaudi AI晶片能實現公司預期的5億美元營收,則其在英特爾總營收中的占比約為0.8%。這一比例相...

微軟(Microsoft)在AI的資本支出超預期,盈餘展望亦優於預期

2024年4月26日(優分析產業數據中心) -

微軟(MSFT-US)在週四公布的第三季度財報中,由於其雲服務領域人工智能的廣泛應用,收入和利潤均超出華爾街的預期,使得其股價在盤後...

Meta引領科技股下挫,AI投資驚嚇華爾街

Meta調高資本支出卻引發股價大跌。因為執行長祖克柏表示:未來幾年公司的投入成本將“顯著”增長,而公司從其部分AI產品中獲得的“大量收入”還需要時間。此說法引發股價盤中大...

汽車不斷更新及升級,推動汽車人機介面(HMI)市場擴大

2024年4月25日(優分析產業研究部) -

隨著工業自動化及工業4.0的發展趨勢,在自動化工廠和智慧城市日益普及,人機介面所扮演的腳色也越來越重要。根據statista報告顯示,20...

【電動車】第一季成長狀況、及長期預測,全球、美、中、歐

2024年4月25日 -

隨著對減碳和可持續能源的全球關注加深,電動車(EV)市場在2024年持續顯示出強勁的增長趨勢。

國際能源署(IEA)在其《全球電動車展望2024》報告中指出...

德州儀器財報透露出:消費電子與工業晶片需求開始復甦,汽車晶片庫存清理進入尾聲

德州儀器目前有75%營收來自工業與汽車市場,相較2013年的42%有所提升,因此成為市場用來解讀工業用與車用市場的指標公司。

這家公司樂觀的預測,加上消費電子需求的改善,...

【水資源】一次了解水資源產業

2024年4月23日,撰文者:林區

搭好我是林區。

下圖表是台積電歷年在環保方面的支出。

2022年用於買環保設備的金額達200億,用於環保的其他費用達140億,合計為340億元。...