Meta引領科技股下挫,AI投資驚嚇華爾街

華爾街情緒是否出現轉變?

Meta調高資本支出卻引發股價大跌。因為執行長祖克柏表示:未來幾年公司的投入成本將“顯著”增長,而公司從其部分AI產品中獲得的“大量收入”還需要...

聯準會的新難題:美國第一季度GDP疲軟,但物價卻超乎預期地強勁

2024年4月25日(優分析產業數據中心) -

美國第一季度經濟增長率低於聯準會對經濟長期潛力的預測,這是近兩年來首次出現這種情況。儘管經濟放緩的跡象明顯,但同時伴隨著持...

美股下跌趨勢延續:市場面臨地緣政治、通膨與貨幣政策的多重壓力

2024年4月25日(優分析產業數據中心) -

今日美股市場的表現呈現了一定的波動性,目前正面臨多重壓力,包括地緣政治的不確定性、持續的高通膨以及聯準會的貨幣政策方向。這...

汽車不斷更新及升級,推動汽車人機介面(HMI)市場擴大

隨著工業自動化及工業4.0的發展趨勢,在自動化工廠和智慧城市日益普及,人機介面所扮演的腳色也越來越重要。根據statista報告顯示,2020年,全球人機介面(HMI)市場規模為37...

【電動車】第一季成長狀況、及長期預測,全球、美、中、歐

隨著對減碳和可持續能源的全球關注加深,電動車(EV)市場在2024年持續顯示出強勁的增長趨勢。

國際能源署(IEA)在其《全球電動車展望2024》報告中指出,2024年第一季度全...

德州儀器財報透露出:消費電子與工業晶片需求開始復甦,汽車晶片庫存清理進入尾聲

德州儀器目前有75%營收來自工業與汽車市場,相較2013年的42%有所提升,因此成為市場用來解讀工業用與車用市場的指標公司。

這家公司樂觀的預測,加上消費電子需求的改善,...

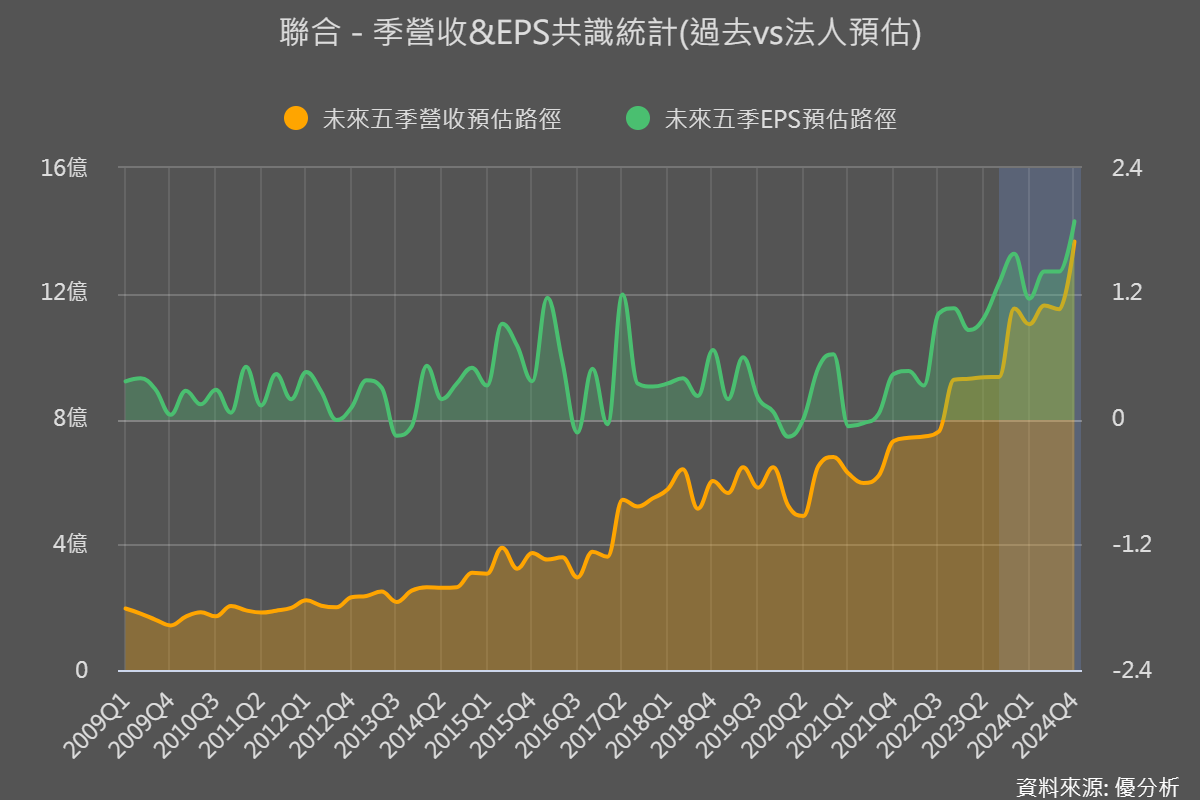

【工業電腦】信用卡付款的工具為長期趨勢,近期歐洲地緣不確定性提高,影響虹堡(5258)出貨動能

4/30(二)虹堡法說會。

從財報的營收組合,虹堡(5258-TW)2023年營收比重。

金融交易工具(POS機、移動式POS機)占比81%

其他(UP自助式)占比17%

這些應用領域中,POS機占比仍處...

IEA:2024年全球電動車市場概況與前景

2024年4月23日(優分析產業數據中心) -

隨著對減碳和可持續能源的全球關注加深,電動車(EV)市場在2024年持續顯示出強勁的增長趨勢。國際能源署(IEA)在其《全球電動車展...

【水資源】一次了解水資源產業

2024年4月23日,撰文者:林區

搭好我是林區。

下圖表是台積電歷年在環保方面的支出。

2022年用於買環保設備的金額達200億,用於環保的其他費用達140億,合計為340億元。...