重點摘要:

儒鴻(1476)是一家具有長期成長性,ROE平均水準26%的公司,其優異的技術與較為先進的產能,讓它在全球高單價機能服飾市場上具有競爭力,由於最近機能服飾受到高通膨影響銷售,對儒鴻來說是個遲緩的一年,想要逢低購買績優股的人,可以看看這篇。

文章內容:

儒鴻(1476)終於有個客戶捎來優於預期的銷售表現,Lululemon(露露檸檬)日前公布Q4財報與銷售數據:

需求面:整體營收年成長約30%,北美地區成長29%,其他地區成長35%,有疫情干擾的中國也成長了30%左右,這個創新力十足的品牌銷售表現非常搶眼。

供給面:庫存比上一季金額少了17%,優於公司本身的預期,也優於華爾街預期。

展望全年Lululemon預期營收將成長15%,且將繼續展店。

整體而言,Lululemon的終端需求成長,供給有效下降,所以全年仍可望維持增長,這個財報對於Lululemon投資人來說是不錯的訊息。

但是對於台灣的主要供應商:儒鴻(1476),這個訊息能解讀出什麼呢?

長期觀點:機能衣成長趨勢仍強

Lululemon佔儒鴻營收比重雖然不到10%,卻是儒鴻唯一主打機能性運動休閒服飾的品牌,所以Lululemon的銷售狀況更能幫助我們釐清長期趨勢性。

市場現在擔心的是長期性的通膨可能會衝擊到這種高單價的機能衣銷售,但是從Lululemon最新銷售數據來看,運動休閒服飾的長期成長趨勢還是存在,所以想要長期的存股者不用太擔心,這股長期成長潛力還是存在。

統計Lululemon過去三年的銷售表現:

- 女性服飾年複合成長率23%

- 女性服飾年複合成長率26%

- 線上銷售年複合成長率46%

- 實體店面銷售年複合成長率10%

再從儒鴻這邊來看,上次公司被外資問到關於運動休閒服飾的趨勢還存不存在,管理層表示這塊長期仍會有6~7%的成長率,主要的成長貢獻會來自開發中國家市場。

Lululemon在中國的營運數據可以再次用來佐證,機能衣的終端需求確實異常強勁。

即使中國去年有出現疫情,Lululemon仍繳出了30%的營收年增率,相對於其他品牌,這個數據是一大亮點。

目前中國市場只佔了Lulu約8%的營收佔比,已經有將近100個店面集中在一級城市,距離美國655家店還有很大成長空間,將來很多新店面計畫也都集中開設在中國城市。

這些跡象都證明了,運動休閒服飾的長期成長性還是不錯的。

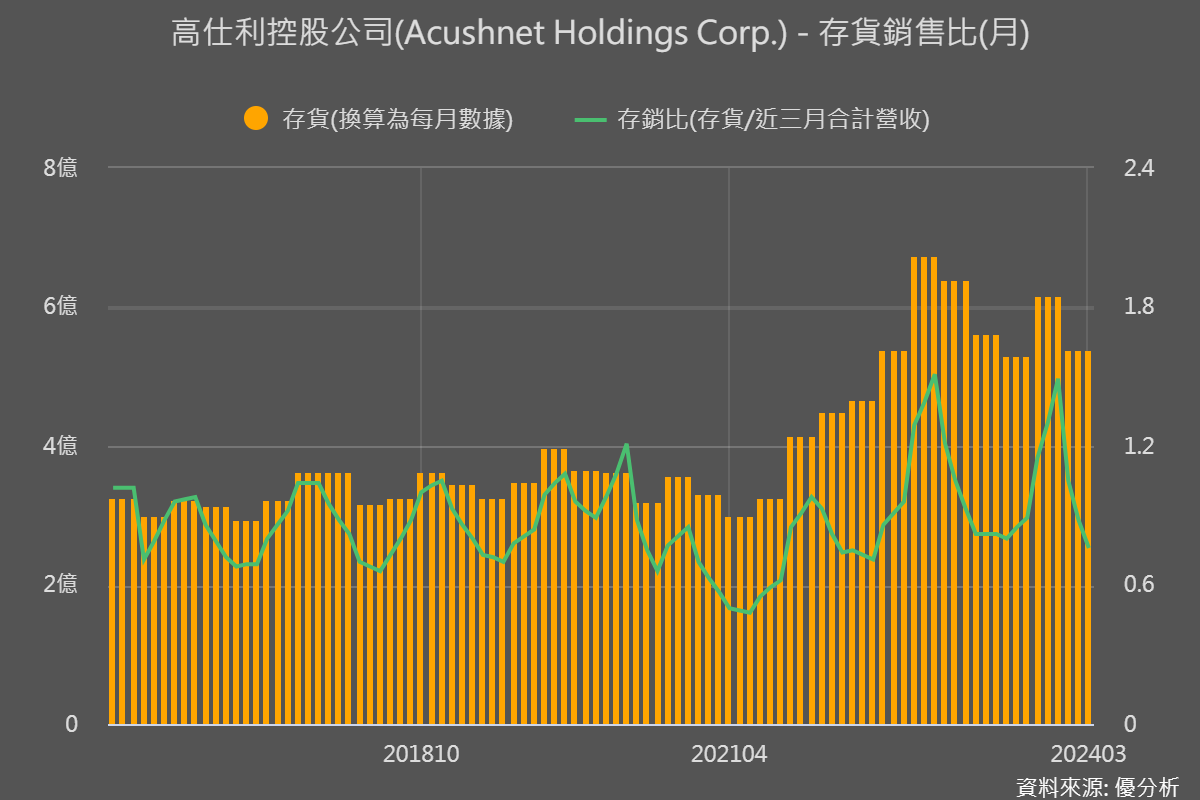

短期觀點:儒鴻(1476)的存銷狀況

自從美國出現強力通膨後,儒鴻的服飾品牌客戶都快速的調整銷售策略,經過了半年的庫存調整,儒鴻現在的庫存水準已經來到非常低的水準,不像其他公司都還面臨庫存過高的問題,從事成衣業的儒鴻最大的基本面風險已經消除。

但是不像Lululemon今年仍可以成長15%,目前法人認為儒鴻今年的營收可能還是衰退的,主要有兩個原因:

#1 其他客戶還在掙扎

因為儒鴻的客戶群中目前只有Lulu的展望好一點而已,其他品牌客戶例如Nike都還在努力降價清庫存當中,在客戶庫存還偏高的情況下,對於儒鴻的短期拉貨動能就產生了限制。

根據上一次公司管理層的說法,儒鴻認為要等到今年的第四季(23Q4)才有機會看到單季的YoY正成長。

#2 降價才能賣,那恢復原價後呢?

儒鴻的庫存能夠快速下降,是因為客戶積極降價促銷,這個訊息其實有好有壞。

好的訊息是產品需求沒有消失,消費者看到更便宜的價格後,確實馬上下單購買。

不過一旦庫存賣光後,產品恢復原價,在美國通膨水準還是很高的情況下,應該又會開始變得難賣了,所以限制了儒鴻的成長性。

這就是法人目前對於儒鴻今年營收衰退,明年後才能恢復長期成長的想法。

總結:

所以總結儒鴻目前的基本面,就是盈餘風險不大,但是成長性還是比較遲緩的狀況,等待終端需求復甦中。

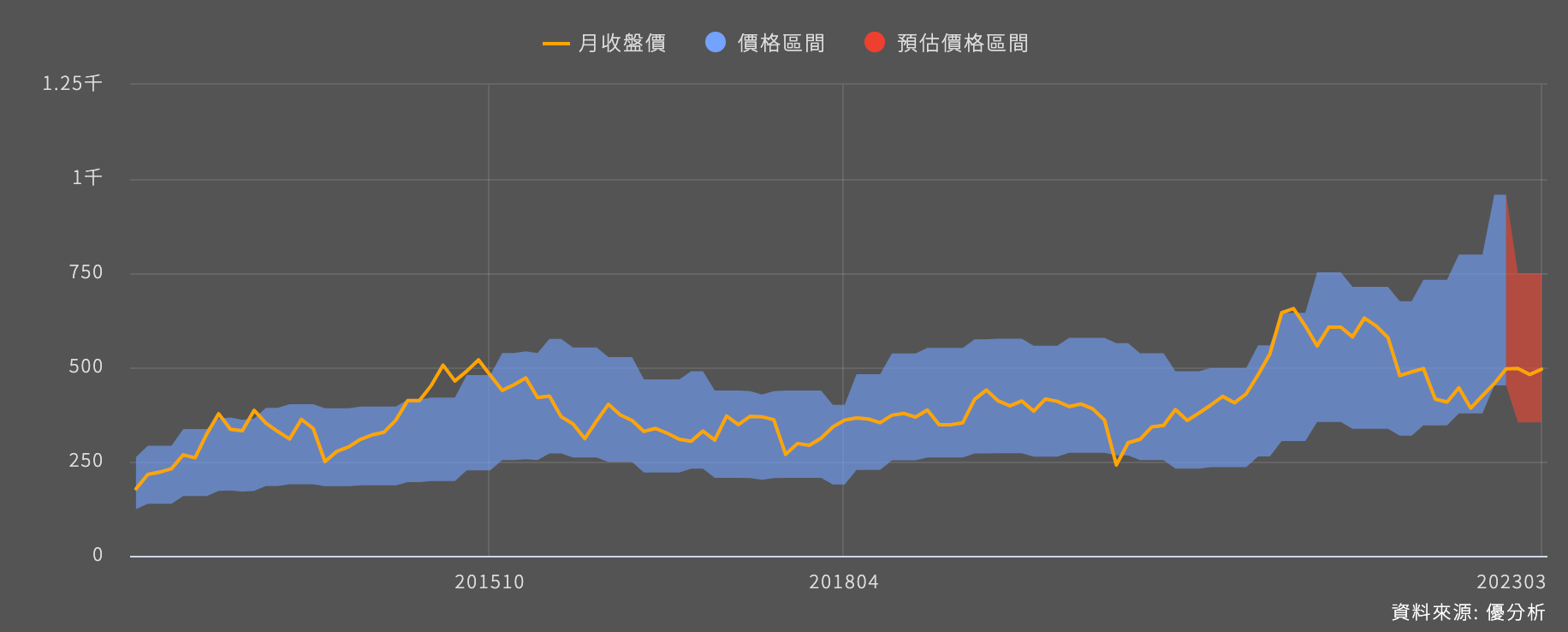

對照儒鴻目前的預估本益比區間,大致上符合當前已知的基本面狀況,是一個「不算貴也不算便宜」的水準。

所以短期對儒鴻的投資概念,並不在於判斷下檔風險,因為這個風險基本上已經消除,而是能不能漲贏大盤的問題。