本文將以NB代工大廠仁寶(2324)為例,教你如何計算買進個股後,可預期的投資報酬率,做完這個動作,馬上就能判斷出股票能不能買、什麼時候能買~

文章內容:

投資人想要獲得高報酬率,有2個「%」需要考慮:

- 股息報酬率%

- 股價漲幅%

一支股票的報酬率全部來自這兩個趴數;長期而言,大約有一半會來自股息報酬率,另一半來自股價的漲幅。每支股票雖有些微差異,但你在看股票的時候,大致可以朝這兩個報酬率因子來思考。

仁寶過去一年之所以能夠打敗大盤,贏的地方主要是股息報酬率,因為股價其實是下跌13.46%的。

今年每股2元的現金股息報酬收益,完整彌補了股價的下跌。

這就是價值股如仁寶(2324)可以打敗大盤的原因,了解這點可以幫助你擬定未來進出場策略。

仁寶明年股息還是不錯的,因為今年前三季已經賺到1.43元EPS,今年預估還是可以賺到2元以上,配發率七成來預估股息仍有1.4元。

若以現在股價22元換算,還是能有6%左右的股息報酬率。

如果股價下跌的話,1.4元的股息可以讓股價跌到20.6元,報酬率剛好為0%,因為股息預估收益6%,這時候我們再來看這6%的保護傘到底夠不夠?

看起來不太夠。

因為以基本面趨勢來看,仁寶手中的NB庫存水準還是偏高,存銷比(存貨/銷售)也都偏高,未來這兩個指標都還需要下降。

你看上圖,過去NB賣不好後的修正,仁寶庫存金額都會出現連續幾季下降,一直下降到存貨/銷售比值夠低了出現反轉,庫存修正才算結束。

而現在只是剛開始而已。

庫存會繼續修正沒關係,股價夠便宜還是能帶來潛在漲幅。

但過去一年的股價修正不夠多,相對於盈餘來說,目前股價還不算便宜。

因為你看,仁寶的長期「席勒本益比」,即使去除掉景氣循環因子後的本益比還是偏高。

看到這裡其實答案已經越來越清楚,儘管你不知道仁寶股價會漲還是會跌,但以現在價位來看,上漲潛力並不高,而基本面風險卻不低。

把報酬與風險相除之後的期望值,並不划算。你不用去預測股價,只要知道「股票的期望值」不高,幾乎就可以決策了。

除非股價近一步下跌,讓仁寶的未來報酬率潛力可以變高,否則考慮到這個庫存修正風險以及上檔的潛在報酬率,對投資人並不划算。

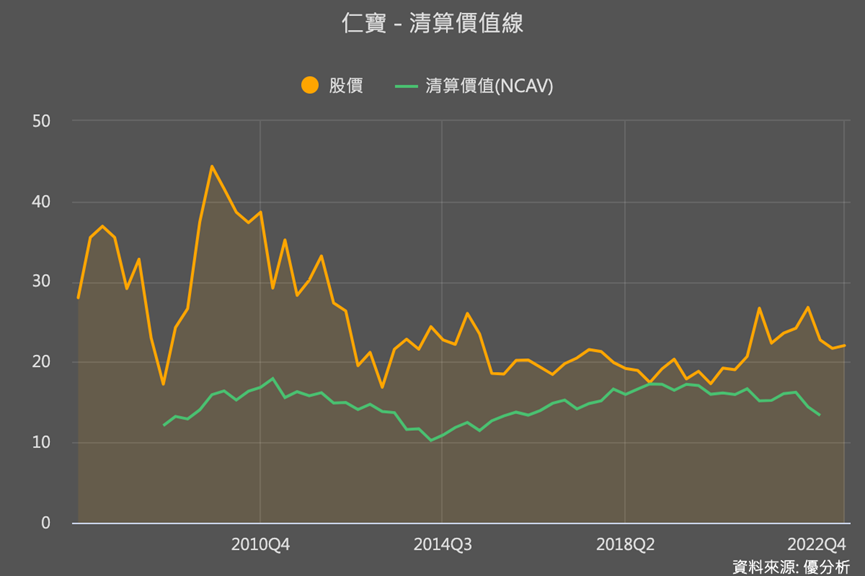

那麼,跌到什麼時候才算夠多,除了剛剛講的殖利率以及席勒本益比以外,還有個指標可參考,每股淨現金價值(NCAV)。

在我們[崩盤後的估價/選股]模組中,有個指標叫做NCAV,這是把公司一年內可清算的流動資產,扣掉總負債之後的餘額,換算成每股多少錢。

以仁寶為例,假設公司的廠房設備都假設不值錢,只把手上的現金與應收帳款拿來清算,還掉所有負債後,還會剩下每股13.36元的現金可以還給股東,大約是每股13.36元。

當股價跌到這個價位附近時,可以說是深度便宜的價位。

仁寶在兩、三年前曾經出現這個價位,都是股價最低點。若以那個價位換算,搭配明年會配發的1.4元股息,殖利率也將近10%。

仁寶將來股價如果跌越多,越接近這個價位,對買進的投資人就越有利,因為整體股息報酬率+股價漲幅空間就變高了。

只要能理解以上分析邏輯,你在看仁寶這支股票或其他股票,什麼價位對你的未來報酬率最有利,就會變得非常清晰。

最近崩盤後,很多個股的潛在報酬率都急速升高。

優分析最近開設了一個原創課程,就是用以上這種分析架構,來幫你尋找大盤崩盤後會出現的高報酬股票。

股票在什麼價位才是對你最有利的,你可以計算得清清楚楚。

報名請點擊以下圖片