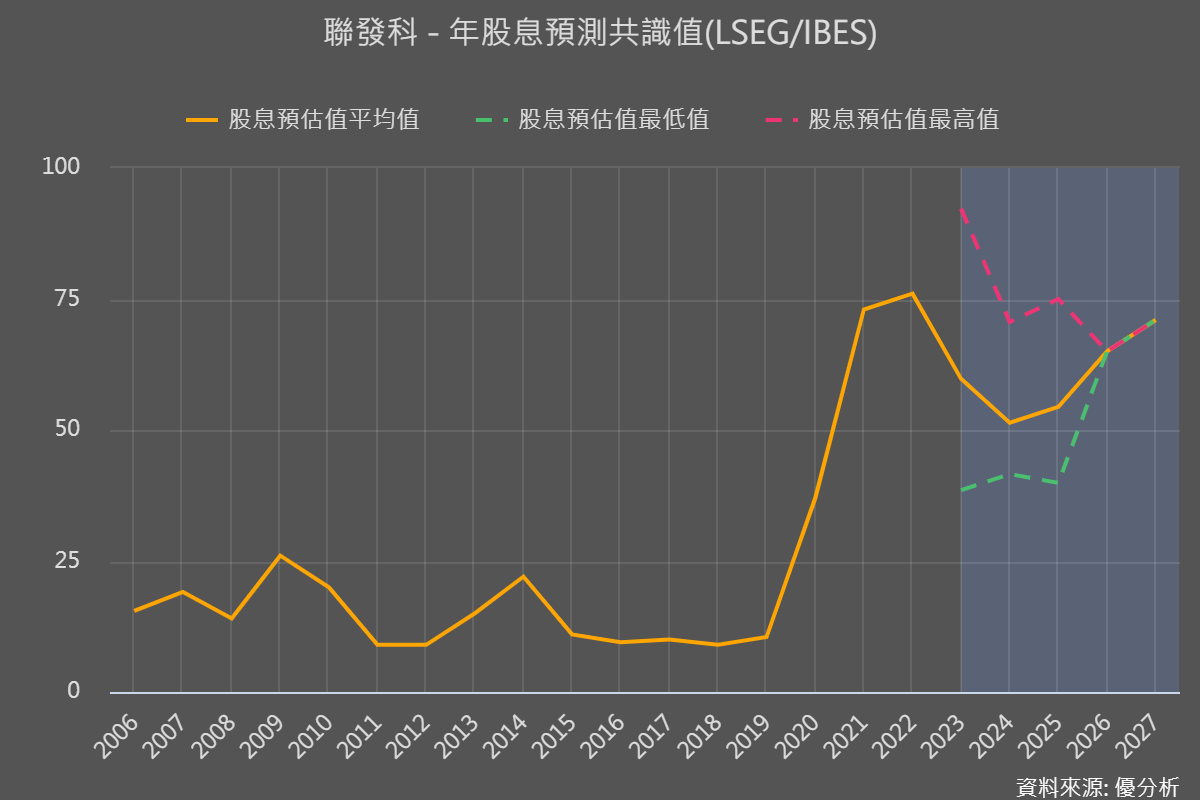

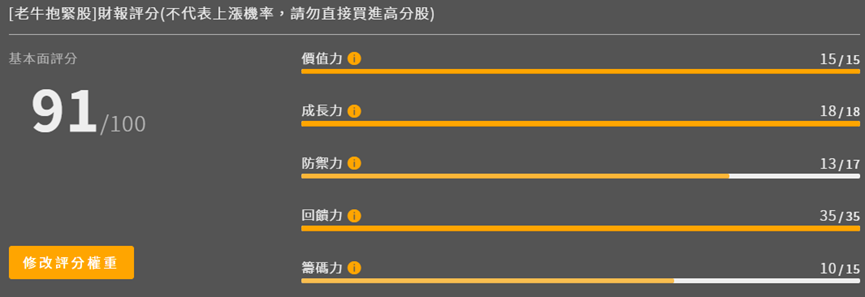

老牛的抱緊股投資策略模組中,進一步使用自訂篩選功能,可以得出一些符合營運穩健又物美價廉的公司,而這次我們挑選復盛應用來跟大家討論分享。

高爾夫球產業處在下行階段?

復盛應用是全球最大的高爾夫球具代工廠,市占率高達4成,技術較高的高球桿頭製造都集中在台灣業者(但很多工廠位於中國),美國更是全球最大的高爾夫球市場、占比超過七成,其次是日本,美國市場變化很大程度影響台灣高球代工廠的營運,而台廠客戶也多以美日品牌為主。

過去兩年因為疫情改變歐美運動習慣,助攻高球產業在2021年從事人口數大幅提升,帶動台灣高球產業獲利明顯提升,到2022年上半年還仍持續升高。

然而隨著全球越來越習慣與病毒共存、各國國門打開,休閒娛樂選擇變多,加上美國天氣不佳,截至2022年7月,美國高球下場數較2021年同期下滑約4.0%。

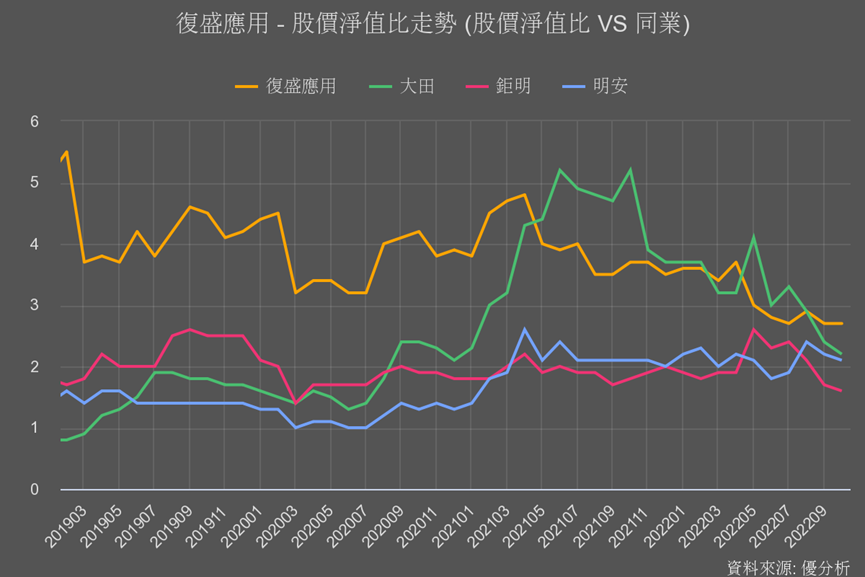

即使高爾夫球是個使用者黏著度較高的休閒運動,長期來說北美高爾夫球景氣仍能維持高檔,只是2021-2022年獲利基期太高,所以台廠被預期未來兩三年盈餘都將走向衰退,導致明明大家獲利都在高檔,但股價淨值比越來越低的情況。

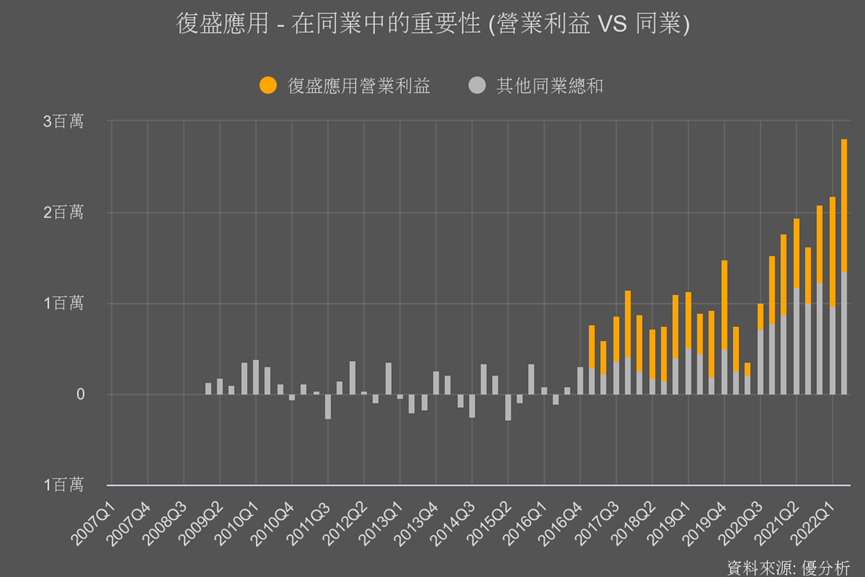

那為什麼我們還要特地來看復盛應用?在老牛模組中,復盛應用的分數是同業中最高者,在高球產業下行的時候,就很值得探究為何它分數仍然可以這麼高。

這時候還要關注復盛應用的原因

一、高爾夫球之外的運動裝配業務也將迎來復甦

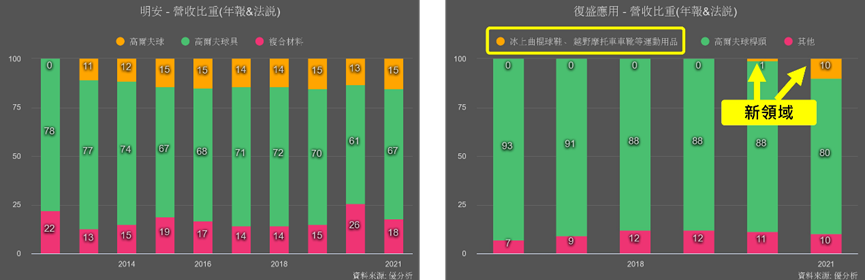

復盛應用和同業第二大廠明安(8938),除了高爾夫球業務之外營運上還有其他產品線,明安著重在複合材料技術應用,而復盛則另外生產冰上曲棍鞋、越野摩托車靴、棒球、滑雪等使用的鞋靴、頭盔與護具等配件,占營收10-20%。

過去一兩年就是因為這些較雜的運動裝配產品線,吃掉了高爾夫球業務應該大幅成長的毛利率,所以復盛相比同業股價漲勢並不亮眼。而現在這些其他休閒運動也會在疫情趨緩後,慢慢迎來復甦,相比同業,復盛的營運更有向上動能。

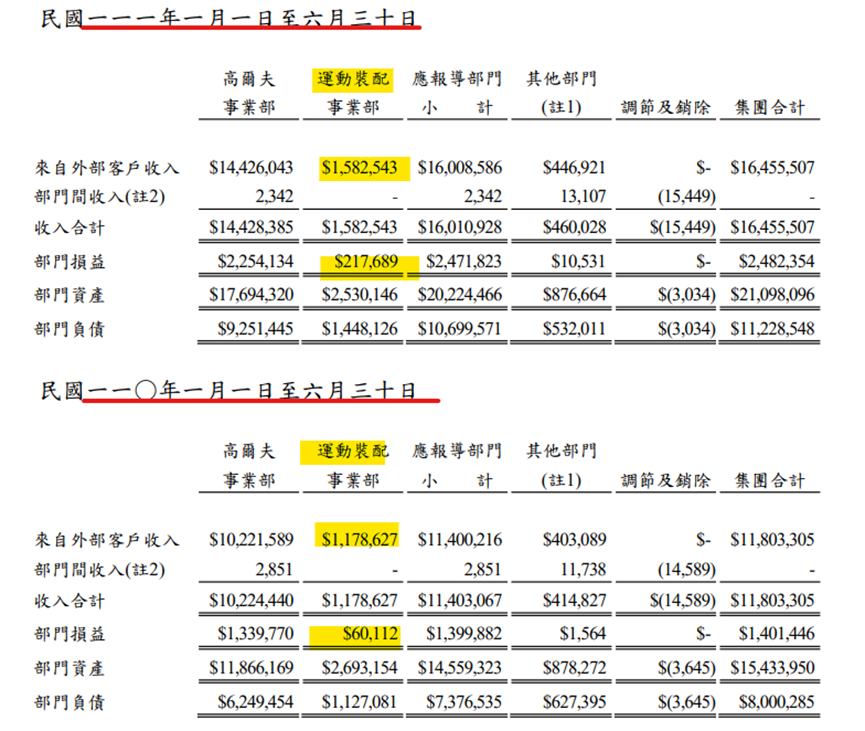

從2022年財報中可以發現,運動裝配事業部的營收較去年成長34%、獲利更是大幅翻倍成長高達262%,占整體集團獲利比重從4%提升到9%。顯示這部分的業務開始回溫,貢獻整體獲利越來越顯著。

二、配合客戶擴充中國以外產能成效佳

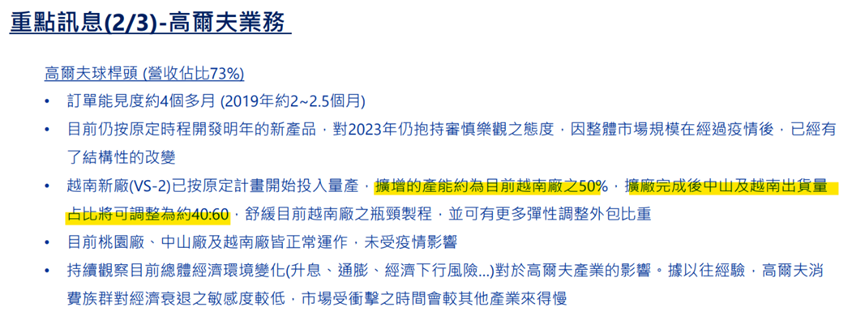

前面說過美國是高球市場的最大消費國,而生產基地又大多位於中國和台灣,所以在地緣政治風險持續升溫下,美國的高爾夫球具品牌會擔心供應鏈斷鏈的問題。所以中國以外的台灣與越南產能就很重要!

台廠中積極在籌資擴充產能的也是前兩大廠:復盛應用和明安。技術能力備受肯定,他倆的客戶都是全球前三大高爾夫球品牌,這些客戶除了可以給出較明確的訂單展望,也比較有能力開發高爾夫球滲透率還很低的市場。

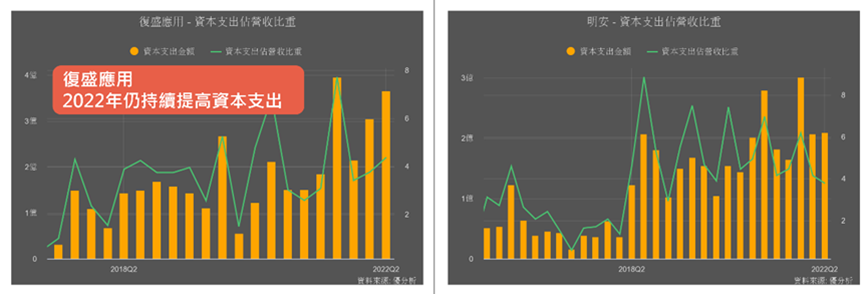

而美國客戶對於「出貨地」的考量比較多,部分日本客戶也會為了控制成本,希望合作代工廠從越南出貨,所以復盛和明安也都配合客戶到越南設廠,今年兩家都籌資來提升越南產能規模,復盛發債籌資16.8億、明安則是10億,也是同業中較積極投入資本支出的業者,尤其復盛今年的支出仍持續擴大。

復盛應用的法說資料表示,目前越南二廠已開始投入量產,二廠擴增的產能是原來越南廠的50%,且擴廠完成後中國中山和越南廠的出貨占比,將會是4:6,而明安目前中國與越南比重6:4、並逐步往各半發展,顯然復盛配合客戶的出貨地調整,進度更為領先,未來承接美國大廠訂單上也更為有優勢,增加中長期營運動能。

三、規模成本優勢、獲利率有望提升

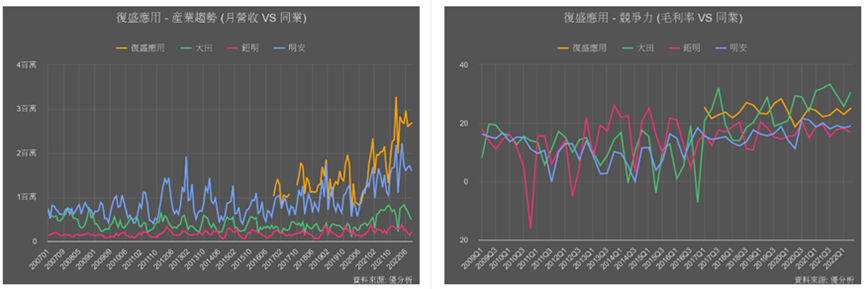

從同業比較的月營收就可以看到,復盛應用的月營收比較高、規模較大,而規模大就會較具有成本優勢,所以毛利率方面,也是僅次於發展高毛利鈦合金集客製化產品的大田(8924)而已。

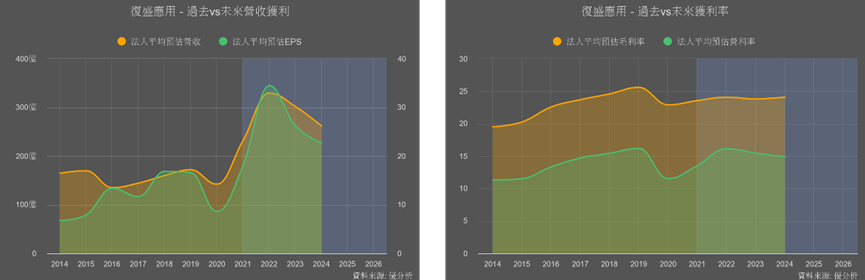

2023年之後盈餘雖然會衰退,但法人預估復盛未來盈餘仍在高檔水位,獲利率也維持在高檔。隨著前面說的越南產能逐漸開出,未來可持續追蹤「法人動態預估值」是否有持續上修未來的獲利率預估。

運用模組工具來加強信心

也正是基於未來盈餘仍在高檔水位,加上前面我們說得這麼多值得關注的前景,所以我們最後運用模組工具,來看復盛應用現在股價是否處於相對低點?在未來是否較有機會能帶來較高的報酬率?

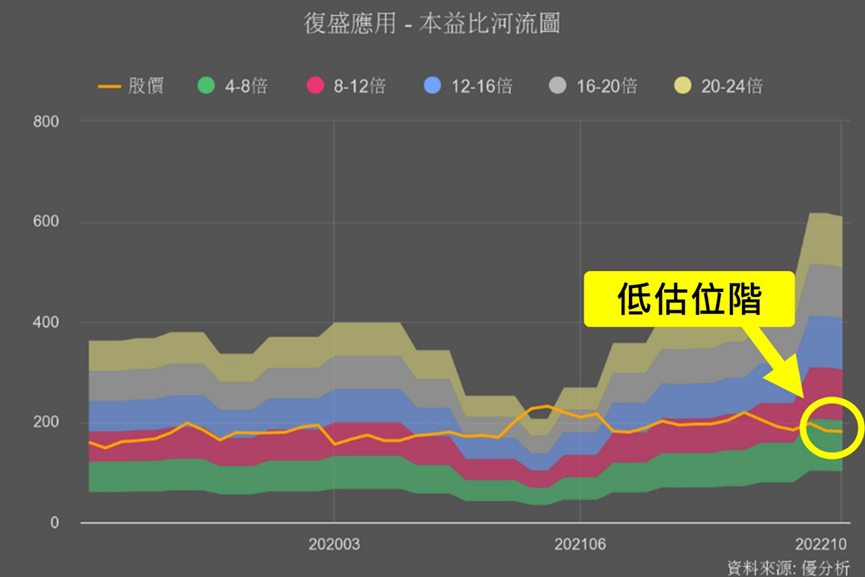

從財務指標我們可以先看到它的殖利率評價偏高、本益比位階偏低,而且風險Beta係數小於1,在如今台股大盤大起大落的時刻,顯得波動較沒那麼大。

再進一步圖示來看會更清楚。本益比河流圖會發現目前的本益比已落入歷史最低的區間。雖然因為2017年才公開發行,歷史數據資料還不是很多,但是2017-2021年復盛已經歷過產業平淡期、衰退與成長期,所以本益比走勢仍具參考價值,而未來盈餘被看好比過去平淡期還要高水位,本益比卻已落入歷史低點,我們就可以思考是不是市場情緒因為大環境景氣不好、而過於悲觀了?

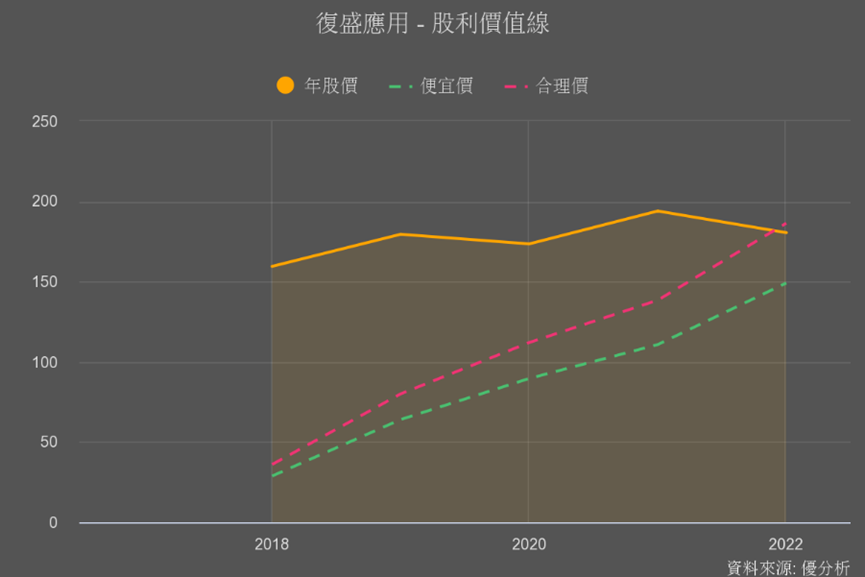

再看到「股利價值線」,這是利用過去5年現金股利繪出個股利價值線,用來推估企業的價值,利用這三條「價值線」可以看出股價位階的相對位置「便宜」、「適中」及「昂貴」。

復盛應用在過去一直屬於「昂貴價」,直到近期股價下修股價來到過去不曾有的位置「適中」位階。

前面我們說的從資本支出帶來的中長期優勢,以及其他領域業務持續帶來更好的獲利,其實你可能會有疑問,一直被提及的同業明安,聽起來好像也很有前景發展阿,為什麼不一起介紹它呢?

但是如果你利用模組數據比較一遍,就會知道這些指標都顯示,復盛應用現在下檔風險較低,也就是較具有安全邊際,所以不親自操作一次模組,只看產業趨勢資訊的話,就很難進一步比較出,目前誰的股價在未來更有機會有較大的報酬空間喔!