豐達科是航太扣件(螺帽、螺栓)製造商,營收近80%來自於航太領域,另外約20%來自於車用工業。

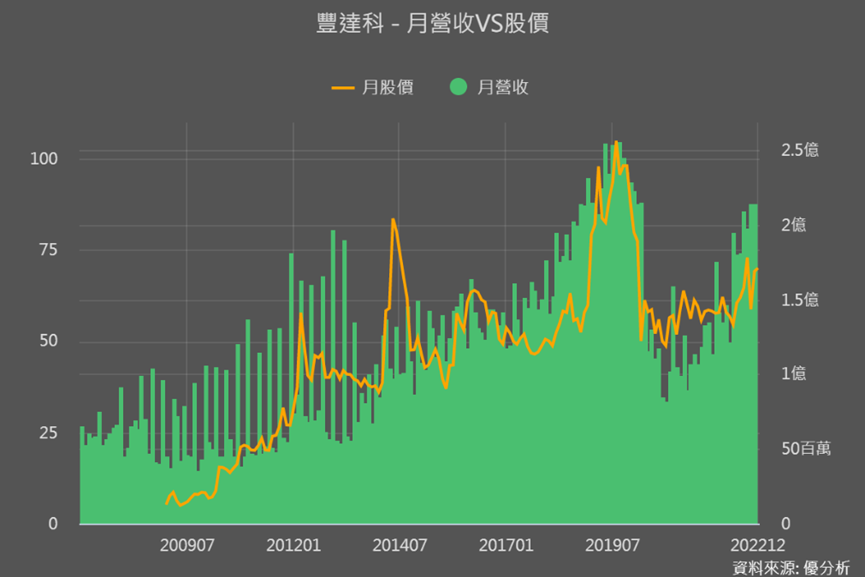

過去兩年疫情影響飛機製造商波音暫停生產旗下機型,造成豐達科營運墜落谷底,而隨著各國邊境鬆綁,帶動波音、空巴交機量谷底回升,加上航太業的復甦期可以延續好幾年,讓豐達科的營收谷底回溫。

但豐達科看點不只航太產業復甦、帶動營運谷底回溫這麼簡單!

豐達科亮點

波音更預測在20年內全球會需要4.1萬架新機,目前的交機速度還遠遜於疫情前,這也意味著航太產業的成長周期有望延長

亮點一:豐達科更在2022年新增1千個扣件認證,目前累計有5千個扣件產品通過認證,全球前四大引擎製造商都是它的客戶,所以受惠產業復甦成長趨勢超級明確。

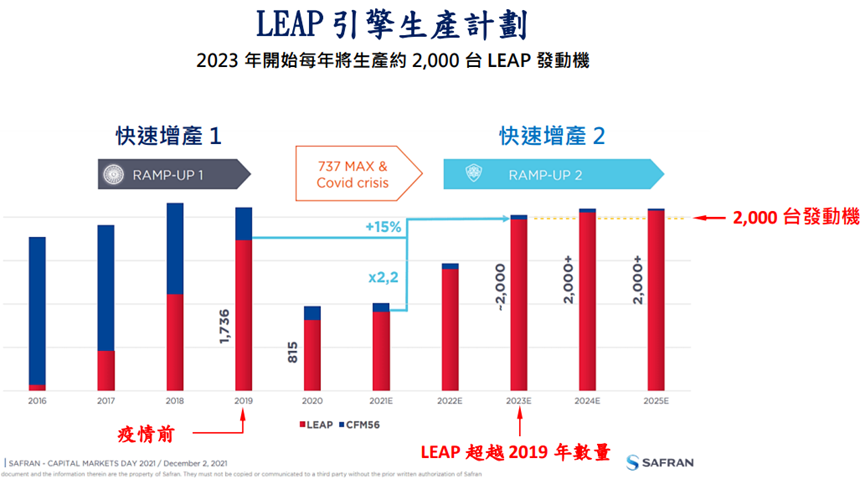

而且因應全球綠能減碳趨勢,能夠節能的LEAP引擎,2019年前就有快速增產的情況。

LEAP引擎是法商Safran與美國GE所合資成立的企業研發,能降低引擎噪音與重量,更比一般引擎的燃油消耗減少66%,也能降低定期維修次數,因此也降低了航空公司每年要固定支出的保養成本。

如今航太復甦,Safran預估2023年開始每年將生產2千台LEAP引擎,數量將比2019年年成長15%(見下圖)。

亮點二就是:豐達科主要客戶就是美國引擎商GE,所以豐達科也成為LEAP引擎機精密件的主要供應商。2019年就帶動豐達科營運明顯成長了,如今產業復甦後續更能期待。

過去就是個成長股 更積極改善營運

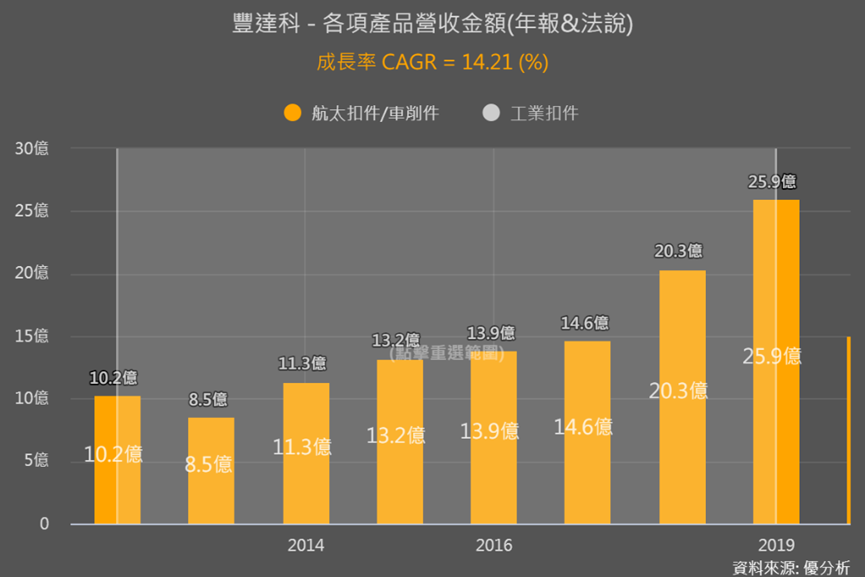

回頭來看豐達科過往的營運,疫情前它的航太產品年複合成長率達14%,這段期間的本業獲利(營業利益)也高達22%,過往的股息也是逐年攀升趨勢,所以相較其他航太供應鏈來說,豐達科更像一支成長股。

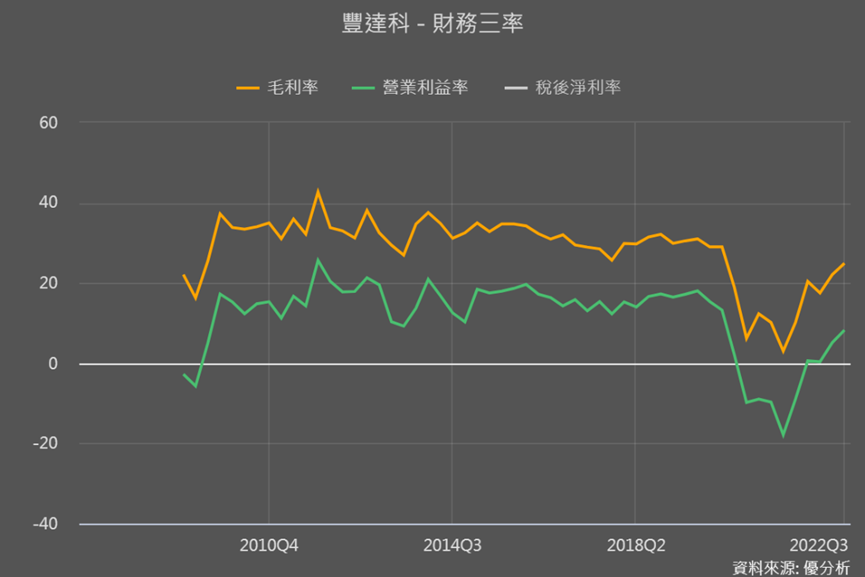

不過雖然是成長股,但細看疫情前豐達科的毛利率,仍有小幅下滑。

所以近年豐達科也在營運策略方面做了不少調整:

- 添購智慧化、自動化的生產設備:未來兩年也會持續加強相關智慧設備的建置,而這種作法能優化成本與品質控制。

- 向上整合取得「鍛造」供應商資格:豐達科原本掌握的是扣件後段製程,前面還需要通過一個經由鍛造廠鍛造成型的流程,2018年開始向上一條龍整合,有助於提高毛利率。

- 生產車用客製化扣件:與車廠和Tier1客戶協同設計、開展航太之外的第二個成長引擎。

上述這些策略其實也是近年才開始實施,尤其前兩項改善毛利情況的作法,實施沒多久就遇上了疫情,後續是否能帶來更進一步毛利的提升,很值得觀察。

從存貨情況來看

再從存貨情況來看,豐達科今年Q3存貨金額和2020年一樣都在高點,但存銷比卻大大不同。

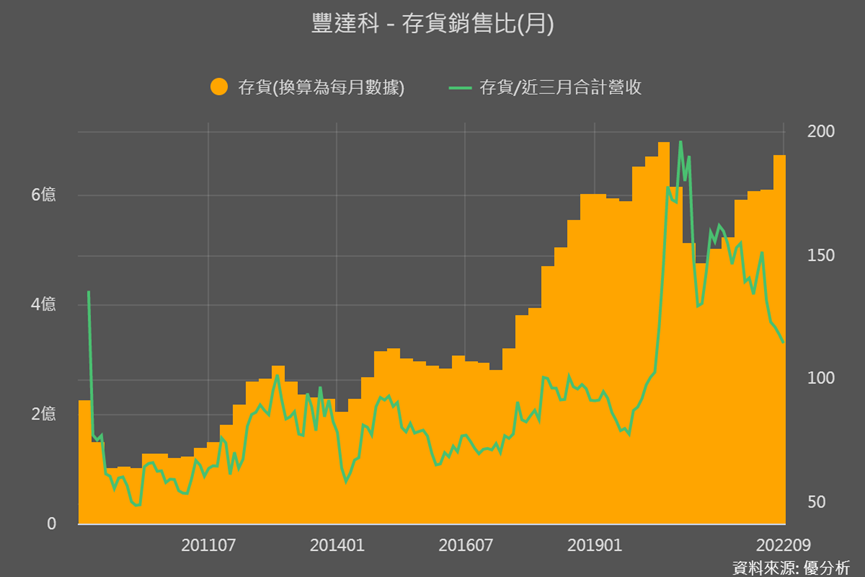

存銷比是存貨和營收相除,能更清楚的判定現在的存貨相對於需求(銷售),是太高還是太低。

和2020年存貨與存銷比都很高、顯示存貨大堆積的情況完全不同,今年以來豐達科營收持續升高、存銷比下滑,顯示需求端的強勁復甦。

雖然目前存銷比仍超過100%、達114%,這代表每銷售出一個扣件,但仍有1.14個扣件準備著,這樣好像銷貨速度仍低於囤貨速度?不過豐達科也有表示,是客戶面擔憂未來通膨升息等因素,所以要求要多備一點貨,有這樣的因素在,再看到1.14倍的存貨其實也不算太嚴重。

在產業復甦+存貨和之前高峰時一樣多+營收持續升高的情況下,現在的豐達科反而是營運即將創新高的節奏。

只是航太產業復甦的訊息市場已經有反應了一些時日,相關供應鏈股價都或多或少已有回升,所以最後重點還是要看目前豐達科的估值位在哪個位置?評價還算不算便宜?

結論

以扣除掉通膨與景氣循環的席勒本益比來看估值水位,目前豐達科的席勒本益比在21倍,和過往相比估值約在1倍標準差的位置,看起來好像有點偏高。

2019年因為LEAP引擎帶動營運達高峰,最高席勒本益比達29倍、當年平均也有26倍,而目前21倍的本益比是在航太業復甦才正開始,豐達科的備貨和營收情況也都很正向的狀態。

再加上我們前面有說過,豐達科過往就是個成長股,為了持續在成長軌道上,營運策略方面也不斷做調整、積極改善成本結構,所以盈餘成長空間也很值得期待。

只是後續需要追蹤毛利率情況!因為營運調整+產業復甦若還不能帶動豐達科毛利率持續向上,就必須注意這產業或許面臨到越來越強的競爭,若又處於+1標準差以上的估值水準,那這樣能帶來的報酬率,不但很難打敗大盤,可能還會輸給大盤。