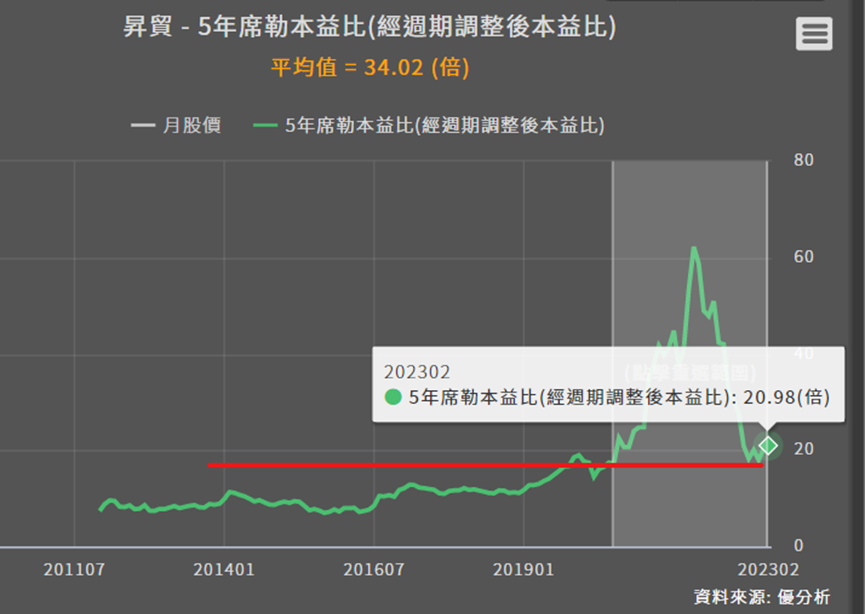

最近優分析都以席勒本益比位置來看股價便不便宜,下圖這家公司的席勒本益比走勢,是製造業很典型的之前營運表現平平,2021年經歷到景氣大好,而後2022年景氣下修、需求減緩,又下墜的一個走勢。

那下墜到低點我們就會想知道便不便宜了!可以用右上角的計算小工具,算一下整體本益比的平均值,再和最新的本益比來對比,發現目前21倍已高出16倍平均值不少,那這時候我們是不是就會覺得,這檔個股好像沒什麼報酬潛力了?

其實不然!因為它是原物料類股,銅箔廠金居(8358)、煉鋼廠中鋼(2002)也都是所謂的原物料類股。通膨怪獸來臨大家都好怕,但這類股反而受惠很大,評價也不能從最過去來一起比較。

所以這次要以比較少人提及的PCB上游焊錫廠昇貿(3305)為例,帶大家看原物料為營運重心的公司應該要怎麼看、怎麼更確實的評估報酬潛力。

快速認識昇貿

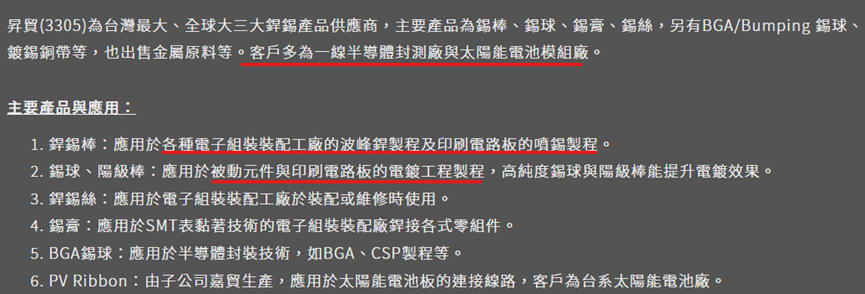

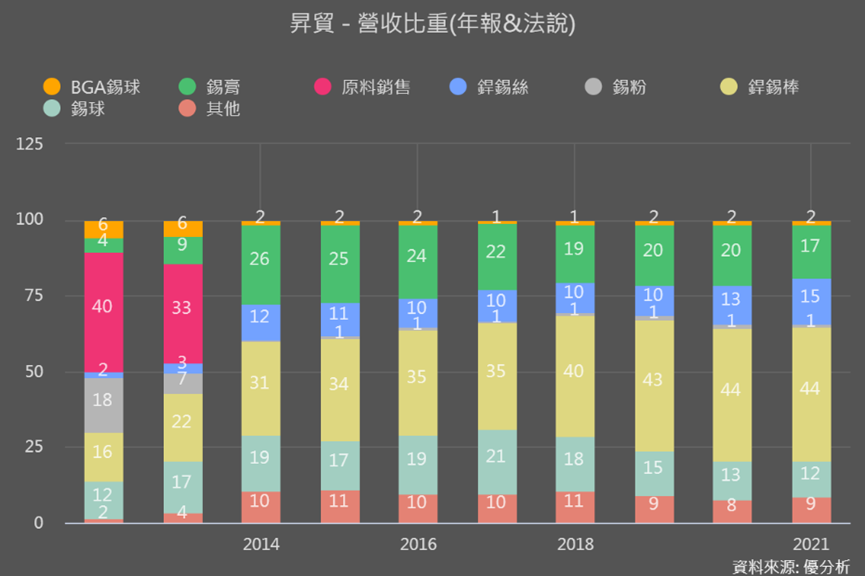

昇貿是台灣最大、全球第三大的銲錫產品供應商。錫的成本占昇貿總製造成本8-9成,錫價就是影響昇貿營運最大的因素。

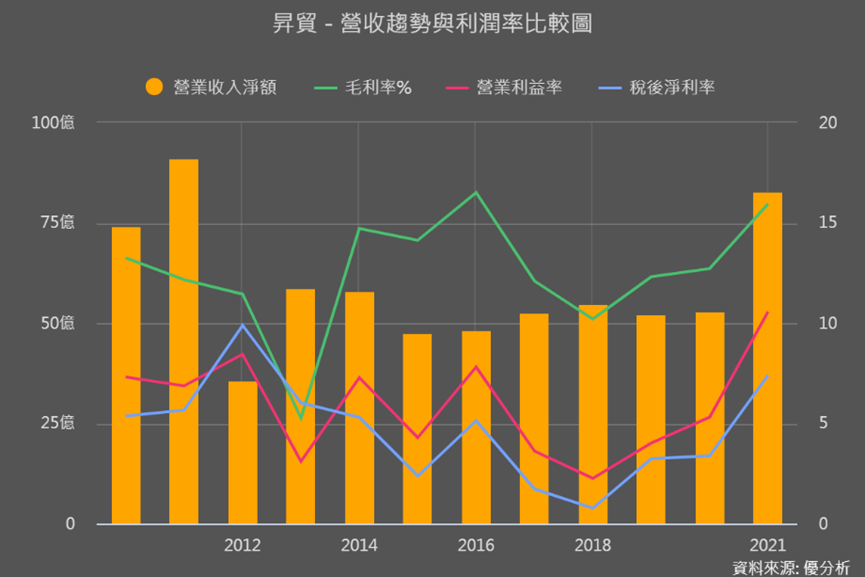

只要錫價上漲的話,昇貿能轉嫁上漲的錫價成本給客戶,不但報價提升帶動營收拉昇,也會因還有低價庫存,中間的毛利空間就被拉大了。比如下圖2016年的毛利率處在最高點,就是當年國際錫價攀升。

但同樣的,如果錫價大跌,昇貿營收會大幅下降,毛利也會被吃掉。

這種仰賴原物料價格走勢的公司,很考驗內部審時度勢的存貨控管能力,這種公司我們觀察重點就是抓它的存貨循環、搭配原物料(錫)價格走勢來看。

因為錫是重要的焊料以及合金原料,所以在工業與電子領域應用廣泛。模組公司簡介中可了解到昇貿的焊錫產品,主要應用在印刷電路板(PCB)、電子組裝與半導體封裝領域,尤其以前兩種應用為主。

錫價波動幅度變大 營運也深受影響

2021年電子科技類景氣大好,帶動PCB、電子組裝需求提升,且2021年全球開始進入通膨環境,從不同以往、一路狂飆、刷新歷史新高的錫價,就顯露通膨的威力,只是當時整台灣內部的通膨表現相對穩定、消費者也是在2022下半年感受到通膨讓荷包減縮,但原料端製造端早就深受影響了。

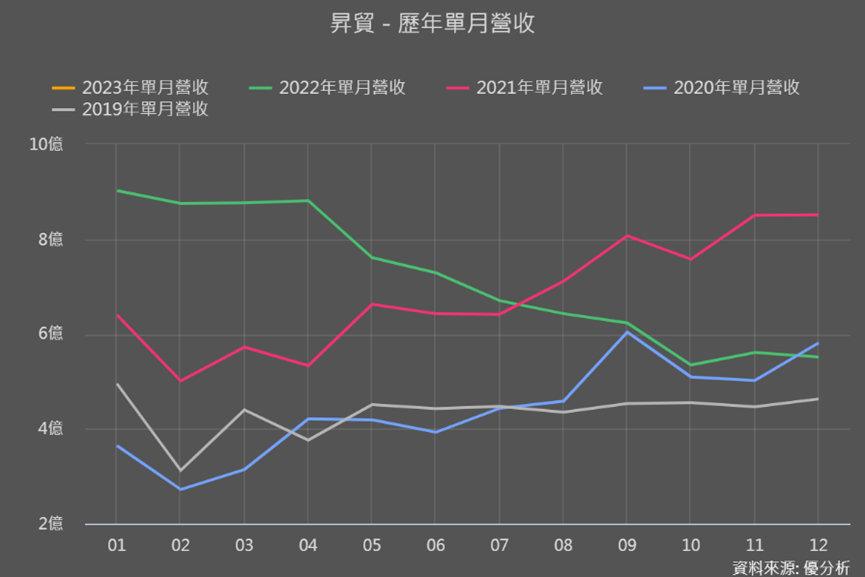

總之昇貿2021年的營運在需求好與錫價飆的情況下,也創下十年新高。

不過也能看到2022年2月後,錫價一路崩跌。錫價的狂飆與崩跌,也是顯示了通膨環境讓原物料價格的波動變得更為劇烈。

正如前面說的,錫價一跌昇貿的產品報價也會跟著跌,所以2022下半年營收(下圖綠線)一路走低。

加上2022下半年景氣需求急轉直下,市場瀰漫著景氣不好的氛圍,種種因素加在一起讓昇貿2022年股價下滑了51%。

昇貿庫存情況其實不差+錫價又漲上去了

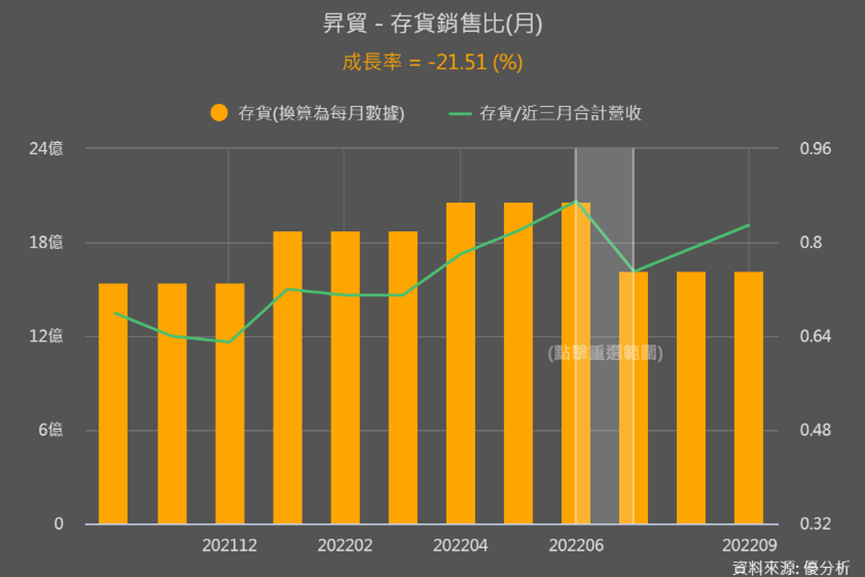

前面有說過原物料股很考驗公司存貨控管能力,昇貿2022Q3就很積極的在去庫存了,你們看存貨金額相比Q2下降了21.5%。

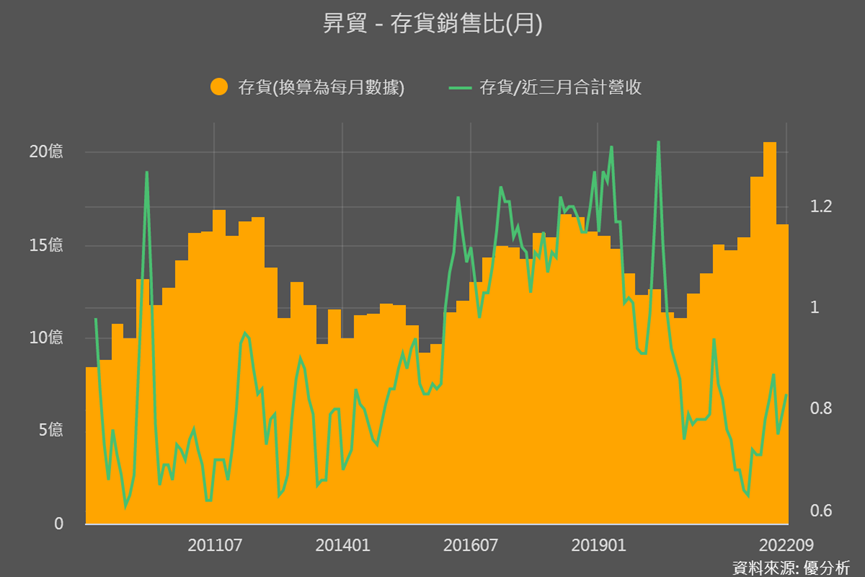

再把時間拉長來看,會發現其實昇貿的存銷比(存貨相對於營收)和過去相比,也還在健康的水位,庫存情況並沒有真的很糟糕。

所以原物料走勢與庫存在相對健康水位,已經讓昇貿營運邁向復甦有著很好的基礎;更重要的是,影響昇貿最重要的錫價,又呈現回升趨勢,都讓復甦之路更加確定。

那從錫價上漲和存貨健康知道目前昇貿正在復甦,最重要的就是要知道復甦潛力有多少。

通膨讓昇貿今非錫比 正確復甦潛力這樣看

那我們回到了文章一開始討論的問題:如果用歷年評價均值來看,昇貿似乎已沒什麼空間欸…

但是你們看上圖錫價走勢圖,2022年末的錫價低點,相對於過去幾年前的低點,是不是還比較高?沒有持續下探就是大通膨環境,不但讓價格波動變得更加劇烈,崩跌時也不會再低到以往的價格!

所以錫價因為通膨易漲難跌,這就是為什麼說通膨對原物料股有利的原因,市場也因此對其有了不一樣的評價。有多不一樣?來看回市場評價圖。

2022年末評價落底,但仍比起漲前還來的高(見下圖紅線),就是市場知道通膨環境讓讓昇貿的產品價不同以往,營運體質也不同了。

既然都不同以往了,所以在計算評價平均值的時候,就不能從通膨之前的評價一起來算,而是用起漲開始計算平均值會比較確實。

而目前本益比21倍到這段期間的平均值34倍,就是我們認為的後續復甦潛力。

後續可從客戶端追蹤庫存消化情況

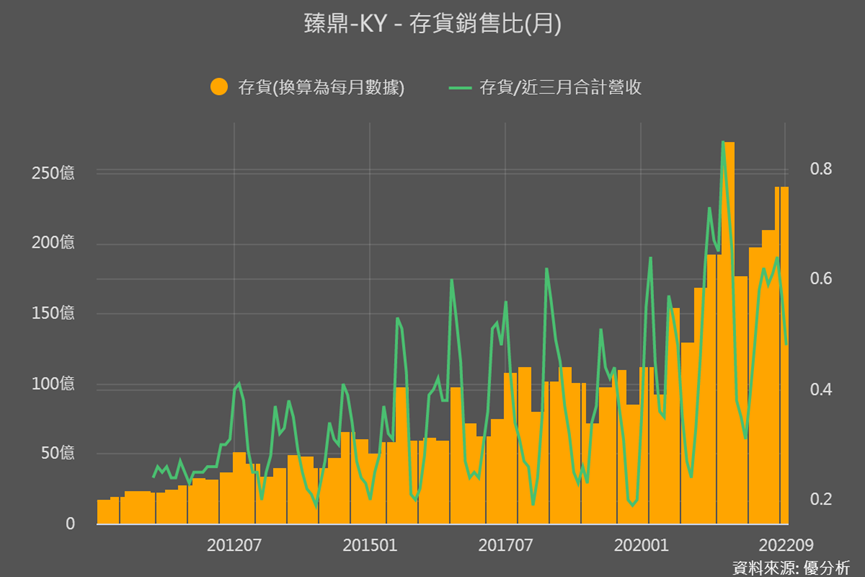

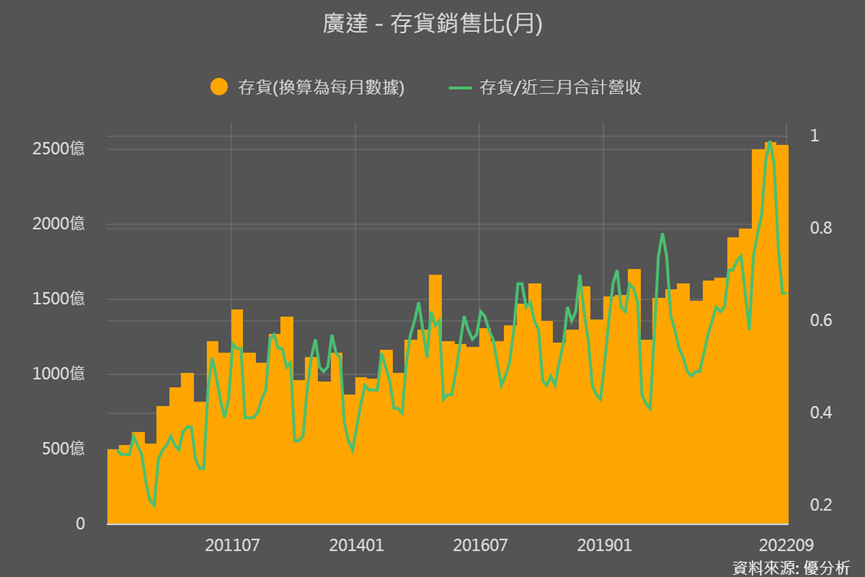

除了錫價影響營運甚深之外,前面說到的庫存其實並不糟,那庫存能不能消化得更快也是一個觀察點。除了公布的月營收數據之外,我們還可以參考昇貿客戶的存貨情況。

因為產品主要應用在印刷電路板(PCB)、SMT(電子組裝),所以可以從PCB的幾個大公司 (例如臻鼎),以及下圖的電子組裝業者,來看他們的存銷比健不健康。

因為客戶的庫存越健康、後續拉貨力道也不會太差。用模組掃過後,大概就能發現PCB客戶的庫存較為健康,而電子組裝客戶則稍偏高了些。

整體看來,下半年電子旺季拉貨的確能如期而至,而今年上半年就是會陸續反應。

加碼看金居(8358)

金居(8358)的研究過程其實也跟昇貿差不多,雖然通膨起漲開始計算的平均值,與目前本益比相比,之間上升的報酬潛力並不多。

但從金居客戶「銅箔基板廠」的存貨看的話,會發現這些客戶的庫存水位更低(尤其是聯茂6213),所以拉貨力道更強,這也是為什麼金居目前更受投信關注的原因。